¿Qué es el Reporte de Crédito Especial y para qué sirve?

Mantener un buen historial financiero se ha convertido en una herramienta clave para acceder a préstamos, tarjetas de crédito, financiamientos automotrices o incluso mejores condiciones de pago. En este contexto, el Reporte de Crédito Especial es uno de los documentos más importantes para conocer cómo las instituciones financieras ven tu comportamiento crediticio.

Muchas personas relacionan el Buró de Crédito únicamente con deudas o problemas financieros, pero la realidad es que se trata de una base de información que registra tanto los pagos puntuales como los atrasos.

Consultar tu historial de manera periódica puede ayudarte a detectar errores, prevenir fraudes y prepararte mejor antes de solicitar un financiamiento.

¿Qué es exactamente este reporte?

Es un documento emitido por las Sociedades de Información Crediticia, como Buró de Crédito, que concentra información relacionada con tus créditos y comportamiento de pago.

Este reporte te permite conocer:

- Qué créditos tienes activos o cerrados.

- Si has pagado puntualmente.

- Cuántas veces ha sido consultado tu historial.

- Tu nivel de riesgo financiero.

- La información que revisan bancos y financieras antes de aprobar un crédito.

En otras palabras, funciona como una radiografía financiera que ayuda tanto a usuarios como a instituciones a evaluar hábitos de pago y nivel de endeudamiento.

Es importante aclarar algo: estar en Buró de Crédito no es malo. De hecho, tener historial puede ayudarte a demostrar experiencia manejando productos financieros.

¿Para qué sirve revisar tu historial?

Tu historial crediticio es muy útil cuando planeas solicitar un préstamo. Este reporte también es una herramienta preventiva y de control financiero que te ayuda a:

- Tener claridad sobre tus finanzas: Te da una visión más completa de tu situación financiera actual. También permite identificar hábitos que quizá están afectando tu historial sin darte cuenta, como usar demasiado el límite de una tarjeta o retrasarte constantemente algunos días en tus pagos.

- Detectar errores o posibles fraudes: Te ayuda a identificar inconsistencias como créditos que no reconoces, pagos marcados como vencidos aunque sí se realizaron, datos personales incorrectos o financiamientos ya liquidados que siguen apareciendo activos.

- Prepararte antes de solicitar financiamiento: Revisar tu historial puede darte una idea mucho más clara de cómo podrían evaluarte las instituciones. Y así corregir errores o mejorar algunos hábitos antes de iniciar el trámite.

- Conocer tu score crediticio: Te permite entender mejor su calificación financiera y saber qué factores pueden influir en la aprobación de futuros créditos.

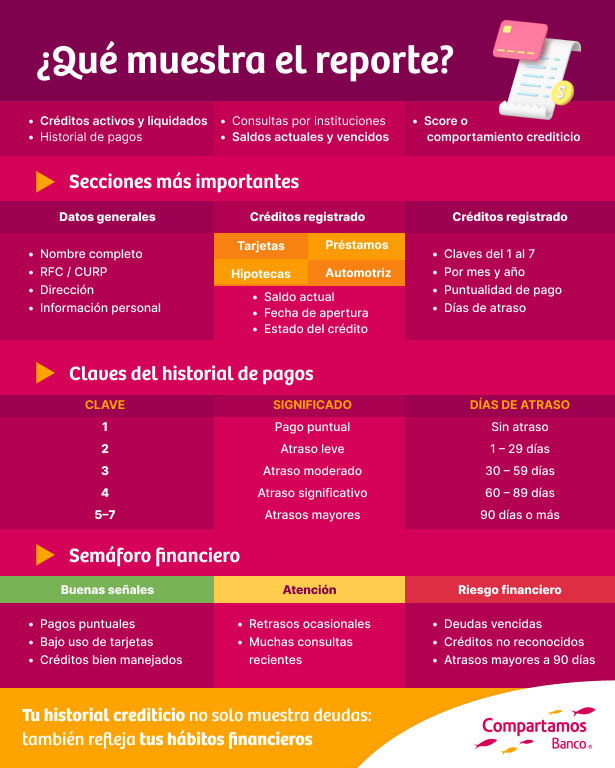

¿Qué información encontrarás en el reporte de crédito especial?

Al abrir el reporte por primera vez, muchas personas sienten que están viendo un documento demasiado técnico. Sin embargo, entender las secciones que contiene es más sencillo de lo que parece.

Tus créditos activos y pasados

Aquí tienes una idea de todos los financiamientos que tienes registrados a tu nombre actualmente y aquellos que ya terminaste de pagar.

Normalmente podrás ver:

- Tipo de crédito.

- Institución otorgante.

- Fecha de apertura.

- Límite de crédito.

- Saldo actual.

- Estado del financiamiento.

Esta información refleja cómo has manejado distintos productos a lo largo del tiempo.

El comportamiento de tus pagos

Es uno de los elementos más importantes porque ayuda a determinar tu nivel de responsabilidad financiera.

Aquí se registra si:

- Pagaste puntualmente.

- Tuviste retrasos.

- Mantienes pagos vencidos.

- Cubriste únicamente mínimos.

- Liquidaste adecuadamente tus créditos.

Los pagos constantes y puntuales suelen ser una señal positiva para las instituciones.

Las consultas a tu historial

Cada vez que una entidad financiera revisa tu historial crediticio, queda registrado en el reporte. Esta verificación suele ocurrir cuando solicitas:

- Tarjetas de crédito.

- Préstamos personales.

- Créditos automotrices.

- Financiamientos hipotecarios.

Ten en cuenta que tener demasiadas consultas en poco tiempo puede interpretarse como una señal de riesgo.

El score crediticio y lo que refleja sobre tus hábitos

El score es una calificación que resume tu comportamiento financiero mediante una puntuación. Aunque cada institución puede manejar sus propios criterios de evaluación, generalmente un score favorable está relacionado con:

- Pagos puntuales.

- Uso responsable del crédito.

- Antigüedad financiera.

- Bajo nivel de endeudamiento.

Mientras más estable y puntual sea tu historial, mejores posibilidades tendrás de obtener financiamiento.

¿Cómo consultar tu reporte de crédito especial gratis?

En México, puedes solicitar un reporte gratuito una vez cada 12 meses. Te explicamos paso a paso cómo hacerlo.

1. Ingresa al sitio oficial

Lo primero es asegurarte de acceder al portal correcto de Buró de Crédito. Esto es fundamental para proteger tu información personal y evitar fraudes digitales. Una vez adentro, busca la sección de Reporte de Crédito Especial.

Evita acceder desde enlaces sospechosos o páginas compartidas en redes sociales.

2. Valida tu identidad

El sistema solicitará algunos datos personales que funcionan como un filtro de seguridad para confirmar que realmente eres el titular, por ejemplo:

- Nombre completo.

- RFC o CURP.

- Dirección.

- Datos relacionados con tus créditos actuales.

3. Genera la solicitud

Una vez confirmada la información, podrás solicitar el documento.

En algunos casos, el sistema puede ofrecer servicios adicionales con costo, como alertas o score crediticio. Es importante revisar cuidadosamente qué servicios deseas contratar y cuáles no. Dependiendo del portal, tendrás la opción de descargar el documento o recibirlo por correo electrónico.

4. Descarga y revisa la información

Cuando tengas tu reporte, dedica tiempo para verificar:

- Créditos registrados.

- Fechas.

- Saldos.

- Pagos.

- Consultas.

- Datos personales.

Si encuentras inconsistencias, es recomendable iniciar una aclaración lo antes posible.

Recomendaciones para proteger tu información

Cuando consultes tu historial:

- Evita redes WiFi públicas.

- Usa contraseñas seguras.

- Descarga archivos únicamente desde sitios oficiales.

- No compartas capturas de tu reporte.

- Mantén actualizado tu dispositivo.

Aprende a leer tu historial crediticio

Muchas personas descargan el reporte, pero no saben cómo interpretarlo correctamente. Te explicamos de forma sencilla cómo puedes hacerlo:

Qué significa el score crediticio

El score es una evaluación numérica basada en tu comportamiento financiero. Las instituciones utilizan esta calificación para analizar el nivel de riesgo de otorgarte crédito.

Generalmente, un score positivo se relaciona con estabilidad y responsabilidad en el manejo del crédito. Sin embargo, incluso personas con buenos ingresos pueden tener un score bajo si mantienen atrasos frecuentes o niveles elevados de deuda.

Los códigos y señales del reporte

Dentro del informe aparecen indicadores como colores o claves visuales para facilitar la interpretación de créditos saludables, pagos atrasados, cuentas vencidas y posibles áreas que requieren atención.

Por ejemplo:

- Verde: comportamiento positivo.

- Amarillo: atención preventiva.

- Rojo: atrasos o incumplimientos importantes.

Qué afecta tu historial financiero

Tus antecedentes pueden verse impactados por diferentes factores:

- Pagos tardíos.

- Sobrecupo en tarjetas.

- Solicitar muchos créditos en poco tiempo.

- Deudas vencidas.

- Falta de historial.

También influye la estabilidad en el manejo de tus cuentas y la antigüedad de tus productos financieros.

Errores comunes que pueden aparecer en el reporte

Aunque las Sociedades de Información Crediticia manejan procesos automatizados, sí pueden existir errores en los registros.

Detectarlos a tiempo es fundamental para proteger tu historial.

Créditos no reconocidos

Uno de los casos más delicados es encontrar deudas o cuentas que nunca solicitaste.

Esto puede ser señal de:

- Robo de identidad.

- Fraude financiero.

- Error administrativo.

Pagos registrados incorrectamente

En ocasiones, pagos que realizaste sí fueron cubiertos, pero aparecen como pendientes o atrasados. Por eso siempre es recomendable guardar comprobantes y estados de cuenta.

Información desactualizada

También puede pasar que un crédito liquidado siga apareciendo activo o que una deuda antigua no refleje correctamente su estatus actual.

Aunque muchas actualizaciones son automáticas, algunas pueden tardar más tiempo.

Posibles fraudes financieros

Si observas movimientos extraños, múltiples consultas desconocidas o cuentas no reconocidas, es importante actuar rápidamente para proteger tu información personal.

Monitorear tu historial periódicamente ayuda a reaccionar antes de que el problema crezca.

Qué hacer si detectas información incorrecta en tu reporte

Encontrar un error no significa que tu historial quedará afectado permanentemente. Existen procesos de aclaración para corregir esta información. Para esto, ten en cuenta:

- Iniciar una aclaración: Desde la plataforma oficial del Buró de Crédito, normalmente, deberás explicar qué información consideras incorrecta, qué crédito está involucrado y por qué solicitas la corrección.

- Reunir los documentos que respalden tu caso: Dependiendo de la situación, podrían solicitarte identificación oficial, estados de cuenta, comprobantes de pago, contratos y cartas finiquito.

- El tiempo de respuesta: Las aclaraciones suelen tener tiempos de respuesta establecidos por regulación. Durante ese periodo, la información puede aparecer marcada como “en revisión”.

- Seguimiento del caso: Es importante dar seguimiento constante hasta confirmar que la corrección fue aplicada correctamente.

Reporte de Crédito Especial vs score crediticio

Aunque suelen confundirse, no son lo mismo.

El Reporte de Crédito Especial muestra el historial detallado de una persona, incluyendo créditos vigentes, pagos realizados, atrasos y otras obligaciones financieras. En cambio, el score crediticio es una calificación numérica que resume el nivel de riesgo de un solicitante según su comportamiento financiero.

Mientras el reporte ofrece información completa para analizar el historial, el score permite evaluar de forma rápida la probabilidad de que una persona cumpla con sus compromisos de pago.

¿Quieres entender qué dice realmente tu historial crediticio?

Si alguna vez has escuchado frases como “estar en Buró de Crédito es malo”, “ya no me van a prestar porque aparezco en Buró” o “mi historial es un misterio”, este material es para ti.

Una guía práctica que te ayuda a entender, de forma sencilla, cómo funcionan los burós de crédito en México, qué información guardan, cómo se construye un historial crediticio y por qué conocerlo puede ayudarte a tomar mejores decisiones financieras.

Preguntas frecuentes sobre ¿qué es el reporte de crédito especial y para qué sirve?

1. ¿Qué es el reporte de crédito especial?

Es un documento que muestra el historial crediticio de una persona, incluyendo créditos activos, pagos, consultas y comportamiento financiero registrado ante Buró de Crédito.

2. ¿Cómo consultar mi Buró de Crédito gratis?

Puedes solicitar un reporte de buró de crédito especial gratis una vez al año a través del sitio oficial autorizado, validando previamente tu identidad.

3. ¿Cómo mejorar mi historial crediticio?

Pagar puntualmente, evitar sobreendeudarte y revisar periódicamente tu historial son algunas de las acciones más importantes para fortalecer tu perfil financiero.

4. ¿Cada cuánto tiempo debo revisar mi reporte?

Lo recomendable es verificarlo al menos una vez al año o antes de solicitar un crédito.

5. ¿Qué pasa si tengo atrasos en mis pagos?

Los atrasos pueden impactar negativamente tu historial y score crediticio, especialmente si son frecuentes o prolongados.

Fuentes consultadas

- Buró de Crédito. (s.f). Reporte de Crédito Especial. Recuperado el 21 de mayo de 2026 - https://www.burodecredito.com.mx/personas-f%C3%ADsicas/productos/reporte-de-cr%C3%A9dito-especial/

- Asociación de Bancos de México. (s.f). GUÍA PARA LEER TU HISTORIAL CREDITICIO. Recuperado el 21 mayo de 2026 - https://abm.org.mx/el_credito/infografia7.html

- Buró de Crédito. (s.f). Guía de interpretación Conociendo tu Reporte de Crédito Especial. Recuperado el 21 de mayo de 2026 - https://www.burodecredito.com.mx/personas-f%C3%ADsicas/productos/reporte-de-cr%C3%A9dito-especial/gu%C3%ADa-de-interpretaci%C3%B3n.html