¿Cuándo es buen momento para solicitar un crédito? Señales y guía práctica

Solicitar un crédito puede ser una herramienta útil para resolver una emergencia, estabilizar las finanzas o impulsar tu negocio o proyecto. Sin embargo, es importante considerar que no todos los momentos son adecuados para endeudarse. Analizar tu situación financiera antes de solicitar un préstamo te permite tomar decisiones informadas y reducir el riesgo de sobreendeudamiento.

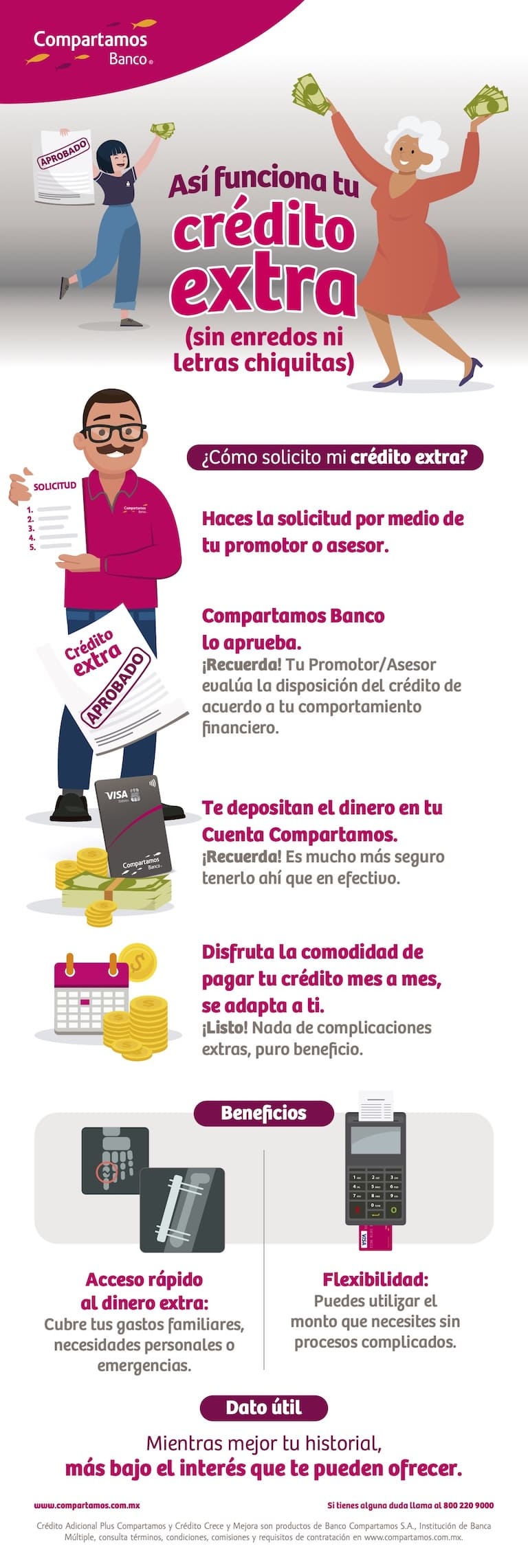

En Compartamos Banco te acompañamos para que decidas mejor sobre tu futuro y que puedas cumplir tus sueños.

¿Qué es un crédito personal y para qué sirve?

Un crédito personal es un préstamo donde la entidad financiera brinda a un cliente una suma de dinero determinada para utilizarlo en emergencias personales, reorganizar tus deudas o impulsar algún proyecto. Este tipo de crédito es devuelto al banco en pagos periódicos durante un plazo establecido y con costos financieros determinados.

En Compartamos Banco contamos con el Crédito Individual, que no tiene comisiones por apertura ni administración, y que puedes solicitar fácilmente en cualquiera de nuestras sucursales.

Diferencias entre crédito personal, tarjeta de crédito y crédito de nómina

- Crédito personal: se recibe un monto fijo y se paga en mensualidades definidas.

- Tarjeta de crédito: es una línea revolvente que permite usar, pagar y reutilizar el dinero.

- Crédito de nómina: el pago se descuenta automáticamente del salario.

Señales de que sí es buen momento para solicitar un crédito extra

Solicitar crédito o un préstamo personal puede ser adecuado cuando:

- Tienes ingresos estables. Disponer de ingresos fijos es una de las bases más importantes para solicitar un crédito de forma responsable. Cuando una persona recibe ingresos de manera recurrente, cuenta con una mayor seguridad para cumplir con sus pagos.

- Cuentas con buen historial crediticio. Un buen historial crediticio refleja que el cliente es capaz de cumplir con sus compromisos financieros a tiempo, para que pueda manejar el crédito. Es uno de los factores más importantes que el banco toma en cuenta para otorgar el crédito.

- Necesitas enfrentar un gasto urgente o importante. Contar con un crédito también puede ser adecuado cuando surge una emergencia que no puede cubrirse con el ahorro inmediato y que puede afectar la estabilidad financiera.

- Existe una oportunidad que puede mejorar tu situación (negocio, educación). Solicitar un crédito también puede ser una buena oportunidad para invertir en un negocio o mejorar tu situación financiera.

- Tu nivel de endeudamiento es bajo. Antes de solicitar el crédito, es esencial que valores si tus ingresos mensuales pueden soportar los pagos del crédito. Cuando el nivel de endeudamiento es bajo, existe mayor margen para asumir un nuevo compromiso sin poner en riesgo tu estabilidad financiera.

Señales de alerta: cuándo NO pedir un crédito extra

No es recomendable solicitar un crédito cuando:

- No sabes cuánto pagas actualmente. No conoces el monto de tus deudas actuales, lo que podría generar sobreendeudamiento.

- Estás atrasado en pagos. El historial de pagos atrasados puede afectar en el buró de crédito.

¿Sabes si calificas para un préstamo personal? Fíjate en esto. - Tus ingresos fluctúan demasiado. Si tus ingresos pueden variar mensualmente, lo recomendable es no adquirir el compromiso financiero de un crédito.

- No tienes un presupuesto definido. Al no contar con un presupuesto definido, es más difícil asegurar el cumplimiento puntual de los pagos mensuales de un crédito. En estos casos, existe el riesgo de que en meses con bajos ingresos no se pueda cubrir la mensualidad completa.

- Ya usas el crédito para gastos básicos. Si utilizas el crédito para cubrir necesidades básicas, esto puede representar una alerta financiera, que podría ser un indicador de que los ingresos mensuales no logran cubrir los gastos del mes.

Cómo evaluar tu capacidad de pago antes de solicitar un crédito

Evaluar tu capacidad de pago es esencial antes de adquirir una deuda para tener un mejor control financiero. Es importante que valores los siguientes puntos:

- Regla del 30% de ingreso disponible. El total de las deudas no debe superar el 30% de tus ingresos netos.

- Cálculo del flujo mensual. Ingreso total menos gastos fijos = dinero realmente disponible para pagar un crédito.

- Lista de gastos fijos vs variables. Clasificar tus gastos ayuda a mejorar el control financiero.

- Simulación sencilla de pago mensual. Antes de solicitar un crédito, es importante simular el monto de la mensualidad para evaluar su impacto real en tu presupuesto.

¿En qué casos conviene usar el crédito extra?

El crédito extra puede utilizarse en los siguientes casos.

- Para emergencias. Un crédito puede ser una buena alternativa para cuando ocurre alguna emergencia, donde el crédito funciona como un apoyo temporal a estos imprevistos.

- Para estabilizar semanas con ingresos bajos. Para personas con ingresos variables, un crédito puede ayudar a cubrir las necesidades del mes.

- Para reorganización financiera. El crédito puede ayudar a unificar deudas y mejorar el control financiero.

- Para ampliar o fortalecer un pequeño negocio. Solicitar un crédito podría inyectar capital para la adquisición de insumos de un negocio, renovar equipo y generar mayores ingresos en el negocio.

Los préstamos con pagos programados funcionan de la siguiente manera: ocupándolo las veces que lo necesites, con frecuencias de pago bisemanal y mensual, y puedes solicitarlo con montos desde $5,000 pesos, con periodos de pagos de 3 a 18 meses.

El monto mínimo de cada redisposición será del 7% del monto total de tu línea de crédito y historial con Compartamos Banco.

Consejos finales para solicitar un crédito de forma responsable

Solicitar un crédito puede representar un compromiso a mediano y largo plazo. Considera los siguientes criterios antes de hacerlo para reducir riesgos y tomar decisiones informadas:

- Revisar historial crediticio. Antes de solicitar un crédito, es importante que revises tu historial crediticio para determinar tu comportamiento de pago, ya que es uno de los criterios que las instituciones valoran al momento de otorgar un crédito.

- Comparar TAE/CAT. No todos los créditos cuestan lo mismo, incluso si el monto y el plazo son similares. Por ello, se recomienda comparar el Costo Anual Total (CAT) o la TAE, ya que estos indicadores permiten conocer el costo real del crédito, incluyendo intereses, comisiones y otros cargos.

- Definir un plan de pago. Antes de solicitar un crédito, es indispensable establecer un plan de pago claro y realista, que considere ingresos, gastos fijos, gastos variables y capacidad de ahorro.

- Evitar endeudamiento en cadena. Este tipo de endeudamiento ocurre cuando se solicita un crédito para cubrir otro crédito, lo que podría generar que se acumulen intereses y, por ende, sobreendeudamiento.

Preguntas Frecuentes sobre cuándo solicitar un crédito extra

1. ¿Qué es un crédito personal y para qué sirve?

Un crédito personal es un financiamiento en el que una institución otorga a una persona un monto específico que puede usar para cubrir imprevistos, ordenar sus deudas o desarrollar un proyecto. Este dinero se paga en cuotas durante un tiempo definido, con intereses y condiciones previamente establecidos.

2. ¿Cuáles son las señales de que sí es buen momento para solicitar un crédito extra?

- Tener ingresos estables

- Contar con un buen historial crediticio

- Cubrir un gasto urgente

3. ¿Cuáles son las señales de alerta de cuándo no pedir un crédito extra?

- Estás atrasado con tus pagos

- No dispones de un presupuesto definido

- Utilizas el crédito para cubrir gastos básicos

4. ¿En qué casos conviene usar el crédito extra?

- Para fortalecer un pequeño negocio

- Para resolver emergencias

- Para compensar períodos con bajas entradas de dinero

Conclusión

Solicitar un crédito es una decisión que debe tomarse con información y responsabilidad. Es importante recordar que un crédito es una herramienta financiera, no un ingreso extra.

Antes de contratar cualquier producto financiero, vale la pena fortalecer el conocimiento sobre presupuesto, capacidad de pago, control de gastos y uso responsable del crédito. La educación financiera es esencial para evitar el sobreendeudamiento y tomar buenas decisiones.

Si estás evaluando distintas opciones, te invitamos a revisar más contenido sobre finanzas responsables y, cuando sea oportuno, conocer cómo funciona el crédito extra de Compartamos Banco como una opción que puede ayudarte en momentos específicos.

Fuentes

- Gobierno de México. (s.f). Crédito personal. Recuperado el 3 de diciembre de 2025. https://www.condusef.gob.mx/?p=contenido&idc=1031&idcat=1

- El Economista. (08 de junio de 2020). ¿Es buen momento para pedir un crédito, ¿cuál le conviene? Recuperado el 3 de diciembre de 2025. https://www.eleconomista.com.mx/el-empresario/Es-buen-momento-para-pedir-un-credito-cual-le-conviene-20200608-0159.html

- CONDUSEF. (s.f.). Al mal tiempo... haz tu presupuesto. Recuperado el 3 de diciembre de 2025. https://www.condusef.gob.mx/?p=contenido&idc=1446&idcat=3

- PROFECO. (14 de julio de 2021). Cuida tu dinero. Recuperado el 3 de diciembre de 2025. https://www.gob.mx/profeco/articulos/cuida-tu-dinero

- CONDUSEF. (06 de abril de 2016). Educación Financiera. Recuperado el 3 de diciembre de 2025. https://www.gob.mx/condusef/acciones-y-programas/educacion-financiera